'깡통전세' 위험성 크다는 이유로

빌라·다가구 주택, 요건 까다로워

보험료도 아파트보다 오히려 비싸

서민들이 많이 사는 다세대(빌라)·다가구 주택에 대한 전세보증금반환보험 가입 요건이 까다로워 집 없는 세입자들을 두 번 울리고 있다.

전세보증금을 돌려주지 못하는 '깡통전세'에 대한 위험성이 크다는 이유로 정작 보호가 더 필요한 서민들이 오히려 소외되고 있다는 지적이다.

지난 4일 수원의 한 다가구주택에 전세로 입주한 최모(32)씨는 2년 뒤 정상적으로 전세보증금을 돌려받기 위해 정부가 도입한 전세보증금반환보험에 가입하려 했지만 집주인의 반대에 부딪혀 포기했다.

보험사에서 세입자에게 직접 선순위 세입자들의 전세 보증금 총액을 확인해 집주인의 도장을 받아와야 한다고 했으나 집주인이 이를 거절했기 때문이다.

지난달 아파트 전세에서 빌라 전세로 옮긴 용인의 김모(38)씨는 2년간 총 50만원에 달하는 전세보증금반환보험료에 가입을 망설이고 있다. 김씨는 "서민층이 많이 사는 빌라의 전세보증금반환보험료가 아파트보다 오히려 더 비싸다"고 토로했다.

12일 주택도시보증공사(HUG)와 서울보증보험(SGI) 등에 따르면 정부는 올해 초 전세보증금반환보험을 받을 때 집주인의 동의절차를 없앴지만, 다가구 주택은 예외로 뒀다.

다가구의 경우 임차인들의 보증금 합이 실거래가의 150% 이하여야 하는데 현실적으로 집주인의 협조가 없으면 그 내용을 알 수 없다는 이유에서다.

결국 임차인이 직접 집주인의 동의를 거쳐 선순위 세입자들의 보증금 실태를 확인한 뒤 보험사에 제출해야 할 수밖에 없는 것이다.

물론 정부는 부동산중개인을 통해 확인서를 받을 수 있도록 했지만, 부동산중개인도 집주인에게 허락을 받는 것은 동일해 한계가 있다.

게다가 보험료율도 아파트는 연 0.128~0.192%인 반면 다세대 등 그 외 주택은 연 0.154~0.218%로 더 높다.

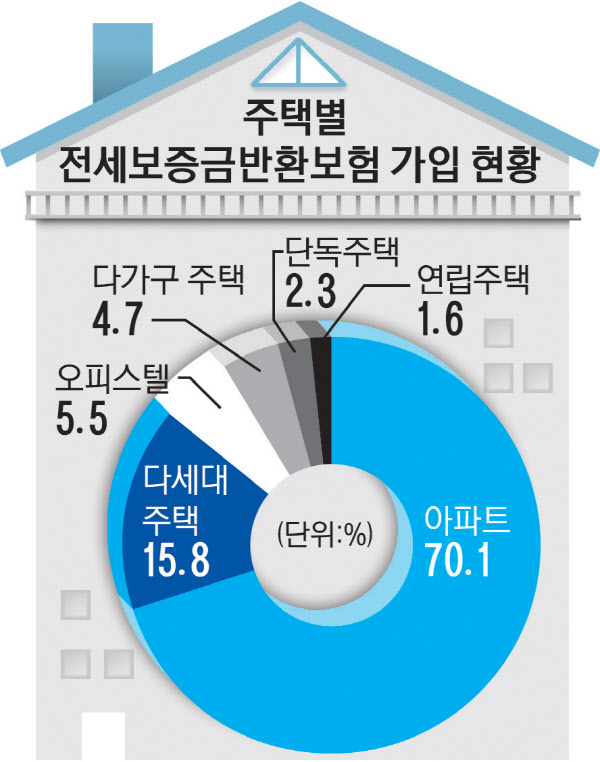

이처럼 까다로운 요건 등으로 상반기 HUG 가입자는 아파트 세입자가가 70%로 다수를 차지한 반면 다세대와 다가구는 각각 15.5%, 4.7%에 그치는 실정이다.

보험업계의 한 관계자는 "보증보험이라는 한계에 안정성 여부를 따질 수밖에 없다"며 "사실상 리스크가 낮은 아파트 전세를 위주로 만들어진 것이나 진배없다"고 말했다. → 표 참조

/황준성기자 yayajoon@kyeongin.com

빌라·다가구 주택, 요건 까다로워

보험료도 아파트보다 오히려 비싸

서민들이 많이 사는 다세대(빌라)·다가구 주택에 대한 전세보증금반환보험 가입 요건이 까다로워 집 없는 세입자들을 두 번 울리고 있다.

전세보증금을 돌려주지 못하는 '깡통전세'에 대한 위험성이 크다는 이유로 정작 보호가 더 필요한 서민들이 오히려 소외되고 있다는 지적이다.

지난 4일 수원의 한 다가구주택에 전세로 입주한 최모(32)씨는 2년 뒤 정상적으로 전세보증금을 돌려받기 위해 정부가 도입한 전세보증금반환보험에 가입하려 했지만 집주인의 반대에 부딪혀 포기했다.

보험사에서 세입자에게 직접 선순위 세입자들의 전세 보증금 총액을 확인해 집주인의 도장을 받아와야 한다고 했으나 집주인이 이를 거절했기 때문이다.

|

지난달 아파트 전세에서 빌라 전세로 옮긴 용인의 김모(38)씨는 2년간 총 50만원에 달하는 전세보증금반환보험료에 가입을 망설이고 있다. 김씨는 "서민층이 많이 사는 빌라의 전세보증금반환보험료가 아파트보다 오히려 더 비싸다"고 토로했다.

12일 주택도시보증공사(HUG)와 서울보증보험(SGI) 등에 따르면 정부는 올해 초 전세보증금반환보험을 받을 때 집주인의 동의절차를 없앴지만, 다가구 주택은 예외로 뒀다.

다가구의 경우 임차인들의 보증금 합이 실거래가의 150% 이하여야 하는데 현실적으로 집주인의 협조가 없으면 그 내용을 알 수 없다는 이유에서다.

결국 임차인이 직접 집주인의 동의를 거쳐 선순위 세입자들의 보증금 실태를 확인한 뒤 보험사에 제출해야 할 수밖에 없는 것이다.

물론 정부는 부동산중개인을 통해 확인서를 받을 수 있도록 했지만, 부동산중개인도 집주인에게 허락을 받는 것은 동일해 한계가 있다.

게다가 보험료율도 아파트는 연 0.128~0.192%인 반면 다세대 등 그 외 주택은 연 0.154~0.218%로 더 높다.

이처럼 까다로운 요건 등으로 상반기 HUG 가입자는 아파트 세입자가가 70%로 다수를 차지한 반면 다세대와 다가구는 각각 15.5%, 4.7%에 그치는 실정이다.

보험업계의 한 관계자는 "보증보험이라는 한계에 안정성 여부를 따질 수밖에 없다"며 "사실상 리스크가 낮은 아파트 전세를 위주로 만들어진 것이나 진배없다"고 말했다. → 표 참조

/황준성기자 yayajoon@kyeongin.com

비즈엠 PICK!

asdasd

;){kind=link}

가장 많이 본 뉴스

- 확정 고시 앞둔 동탄 트램(노면 전차)… '동시 착공' 과제만 남았다

- 내달 '3기 신도시 2곳 추가' 앞두고 안양·광명·하남·고양지역 급부상

- 수도권 민영주택 추첨제 물량 75%, 무주택자에 우선 공급한다… 11일부터 시행

- 금융권, DSR 규제 전 주택 담보대출 400조 돌파, 한 달 새 4조↑

- 정부·지자체 갈등속 '그린벨트 투기장 우려'

- 강화·검단 1137만㎡ '軍족쇄' 풀렸다

- 당정 군사시설보호구역 해제… 지자체와 보호구역 사업 추진

- 중도금무이자·잔금유예… 위기의 건설사 "미분양 막아라"

- 시세(감정평가) 따르는 분양전환가… 판교 '10년 공공임대' 임차인 반발

- 정부의 주택공급 확대방안에 의왕·의정부·성남 등 지자체 대체로 '수용' 입장